在44个跌停之后,ST信威终于开板了,而且如期走出了天地板,上演了一出博傻大剧。

毫不夸张的说,这是继乐视之后,又一只集中展现A股阴暗面的股票。围绕着ST信威,基金、券商、普通投资者既是闹剧的参与者,又是最终的受害者。

劣迹斑斑

在ST信威身上,发生了一系列令人深恶痛绝的闹剧,对投资者危害最大的有4条。

第一,上市公司滥用停牌制度。时间拨回2016年12月23日,一篇网文曝光信威集团财报造假、隐匿巨额债务,信威集团股价随之跌停。当晚,信威集团一边怒斥报道不实,一边以资产重组为由发布停牌公告。这一停不要紧,重组进展公告一篇接着一篇,股东手里的股权一口气被关927天。

停牌前是风度翩翩的科技明星,复牌后已经是连亏两年的垃圾股。被闷杀的,既有15万普通股民,也有参与定增的机构,更有位列十大流通股东的社保基金和十大股东的证金公司。在ST信威面前,真正实现了“人人平等”:无论你有多少资金,不管你有多少专业知识,一旦成为股东都是弱者。

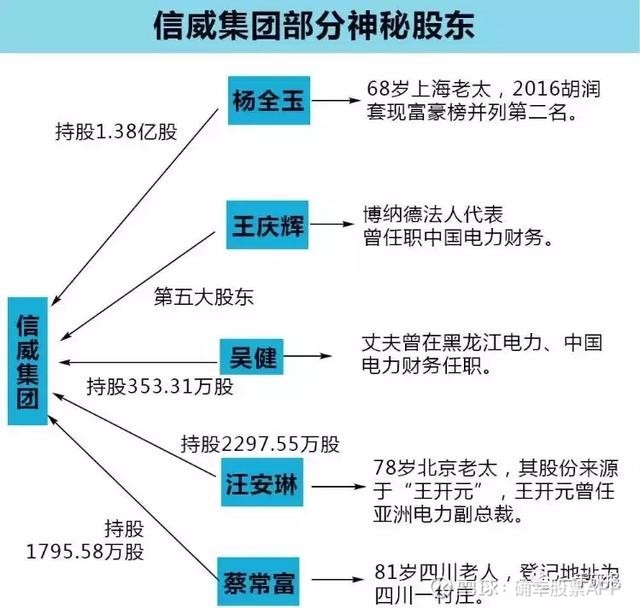

第二,公司上市只为融资圈钱套现,鱼肉股民。信威集团借壳上市之时,共有37个自然人参与定向增发。根据Wind数据显示,这些自然人持有的信威集团的股票市值总计高达462亿元。其中有一位68岁高龄的上海老太太,套现41亿元;还有一位李姓股东套现37亿元。

大股东的收割机一旦开起来,不但要割韭菜,“打草搂兔子”,连机构也是“顺手牵羊”的。目前,ST信威前3大个人股东的持股已全部质押,合计质押数量高达11.31亿股,占公司总股本的40%。在44个跌停之中,接受巨额质押的机构,无疑将面临爆仓、却无法平仓的窘境,不排除自己承担风险的可能性。在7月27日,东方证券(10.220,0.06,0.59%)又接盘了450万股,当天的收盘价是8.74元/股,真很好奇其“捡漏”的成本价是多少。

第三,券商“报喜不报忧”。在A股做空渠道有限,券商发布看空研报并没有实际意义,因此分析师对个股只有“唱多”和“拼命唱多”2个选择。从调研中得到的信息,券商在研报中往往只报喜不报忧,不利于上市公司市值管理的话几乎只字不提;能把潜在的负面风险写进“风险提示”,已经是分析师的极限了。

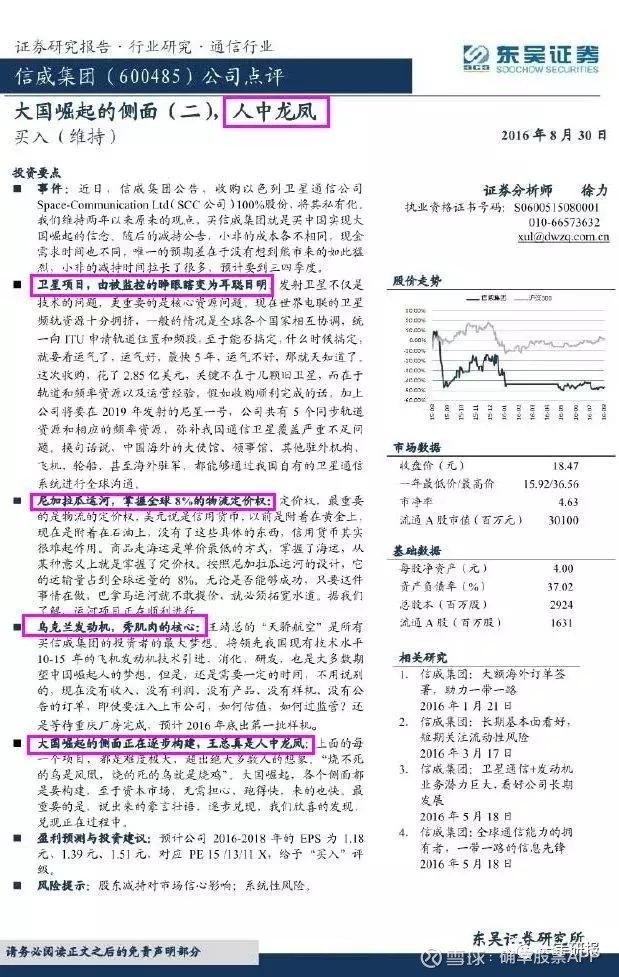

在ST信威这只股票上,部分券商的唱多行为已超出了底线。2016年8月30日,东吴证券(9.370,0.11,1.19%)发布研报《大国崛起的侧面(二),人中龙凤》,直言“买信威集团就是买中国实现大国崛起的信念”,颇有贾老板“为梦想而窒息”的味道。

明知“上面的每一个项目,都是难度极大,超出绝大多数人的想象”,仍呼吁“无需担心”。分析师给上市公司老总跪下的形象,跃然纸上。

第四,上市公司爱重组、股民乐于“炒壳”。信威集团本是国企,在2007-2009年连续亏损后被迫改制重组,由董事长王靖接盘,随后借壳中创信测上市。在王靖的掌舵下,信威集团买买买的同时股价一路飙升,2015年6月信威股价达到历史高点67.95元,较借壳时涨超5倍、总市值突破2000亿。当信威集团的问题被媒体指出时,其再次借口重组“躲风头”。

如今,ST信威已经44跌停,今天超过5亿资金进去接盘,社交平台上不少人仍寄希望于ST信威子公司收购乌克兰发动机技术能够成功,真是撞了南墙也不回头。

4个宝贵经验

前事不忘后事之师。ST信威的44跌停已经刷新了A股纪律,但它肯定不会是最后一只暴雷股。每一个跌停都是真金白银的损失,换来的血泪教训要珍惜。

第一,多看些数据,少听些故事。贾老板是讲故事的高手,ST信威的王靖有过之而无不及。

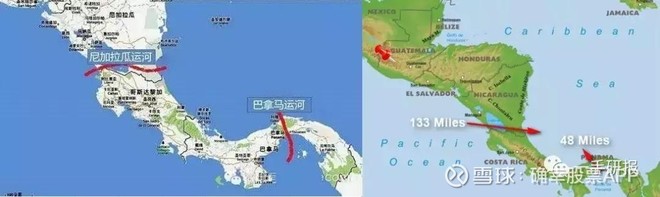

2005年左右,王靖旗下香港公司与尼加拉瓜签署500亿美元投资协议,要在尼加拉瓜开挖一条运河连通太平洋(3.470,0.02,0.58%)和大西洋(3.250,0.03,0.93%),目的是替代巴拿马运河;2008年左右,王靖说要投资100亿美元在乌克兰修深水港,改变乌克兰没有港口的困境,让这个东欧内陆国家焕发新春;2016年,信威集团以2.85亿美元收购以色列通信卫星运营商SCC100%的股份,要给地球装耳朵……

这些改造地球的计划最后都无疾而终,另一面,ST信威的财务数据遍地槽点,脸上的麻子比康美药业和康得新加起来还多。信了他鬼话的人确实“为梦想而窒息”,只不过是被气的。

第二,坚守价值投资,投资知根知底的公司。在这里确性股票透露一个小技巧,以乐视、康得新为例,暴雷前券商对这些高危股的研报数量锐减。ST信威也是如此,2014年券商对其密集覆盖,2015年的券商研报仅1篇,2016年券商研报仅11篇。2016年12年至今,没有一家券商发布有关ST信威的研报,投资者基本失去了从公开渠道了解这家公司状况的可能。

第三,要相信常识,不要博傻。今天ST信威走出天地板,超过5.2亿资金进去接盘,几十手的小单比比皆是。乐视网(1.690,0.00,0.00%)(维权)、康得新等股连续跌停,开板之后经常会有拉升,但上涨的窗口期非常短暂,股价再次下跌的力度仍然不小。阴沟里也会翻船,股价便宜并没有系安全带,两个跌停也是10%的损失呀。

ST信威已经连续两年亏损,上半年又巨亏155亿元,年底扭亏的可能性几乎为0,最终退市的可能性极大。

第四,分散投资是必要的。和乐视网、康得新一样,ST暴雷前也是明星股,高管雄心勃勃、券商力推;财务数据虽有异常,但并不是每个投资者都能识别出的;股价持续低迷,但有市场整体调整作为掩护。上市公司进行财务造假是团队行为,对普通股民来说,其被曝光之前就是潜在的陷阱;适当地分散投资才是降低损失的终极技巧。

防雷指南高效易行版

ST信威是继康美、康得新之后,又一个通过体外项目以及子公司层面,腾挪资金和利润,最终导致全面崩盘的典型案例。财务数据的窟窿太大,数据结构太复杂,财务部门实在编不下去了,选择在半年报中摊牌。

不少人说,ST信威的财务造假始于2016年,其实其财务数据在2014年三季度就不对劲了。比如,在2014年三季报中的营收仅有1.11亿元,货币资产则从半年报的2.65亿元跳升至70.4亿元,此后数额持续扩大,2016年9月更是突破了百亿元。

还有,经营性现金流持续流出。从15年3月开始,经营活动产生的现金流净额持续流出,且数额巨大,远高于营收。这对于连续三年毛利率高于80%的企业来说,是极不正常的。

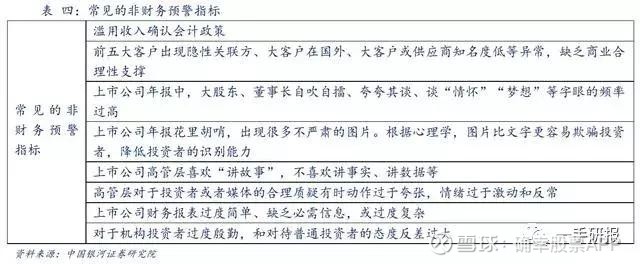

ST信威财务数据中的“麻子”远不止这2处,对照确幸股票此前整理的《三步识别暴雷股 回归商业常识 多看数据少听“故事”》,会有更多发现。

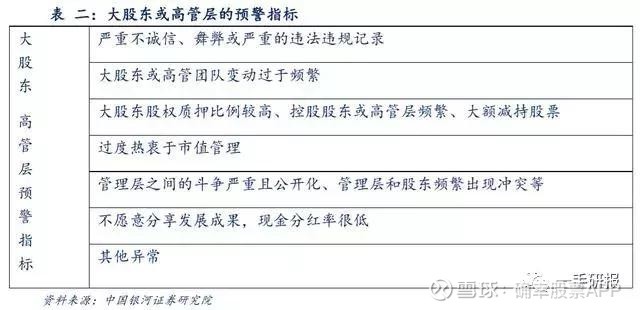

1、大股东或高管层的预警指标,从过去的历史看,这些指标有“先导”指示效果且较为明显。

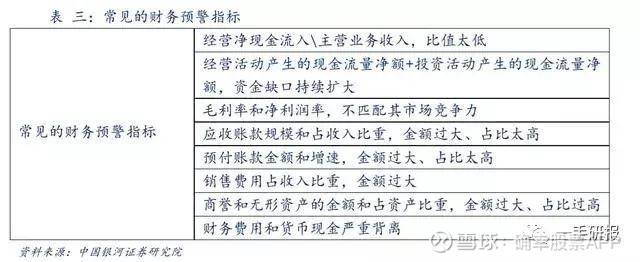

2、公司财务层面 ,财务报表越复杂、其他类指标金额和占比越大、不常见的会计科目越多,该公司的财务问题越是可疑!

3、资本运作层面 ,预警指标包括大股东变更型重组类型、较为频繁的并购、多笔或大额高溢价并购、融资频繁但是现金分红率很低等。经历过大股东变更后的上市公司,其出事的概率显著高于其他公司。

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11